8 de Setembro de 2023

Talvez o principal ponto controverso nos inúmeros lítigios em contratos bancários que passam pelos tribunais seja a capitalização de juros. Até hoje, na maioria dos processos sobre esse tipo de contrato em que atuei como perito contador, a capitalização de juros sempre fazia parte dos questionamentos a serem respondidos.

Nem sempre o contratante tem razão ao questionar a capitalização, mas muitas vezes realmente a forma de capitalização utilizada pelo banco é incorreta.

Neste post explicarei quando a capitalização é indevida e como recalcular o valor do empréstimo ou financiamento através do Método de Equivalência a Juros Simples. Mas primeiro é necessário entender o que é a capitalização de juros.

Capitalização de Juros: Simples ou Composta?

Primeiramente, é necessário esclarecer que, diferentemente do entendimento comum, sempre que há incidência de juros sobre um capital ocorre a capitalização. A capitalização nada mais é do que a incorporação dos juros ao valor devido no decorrer do período contratado.

No entanto, essa capitalização pode ser simples ou composta. Vejamos:

Capitalização Simples

A capitalição simples ocorre quando os juros incorridos não se somam ao capital financiado.

Como exemplo, para tornar o entendimento mais didático, sem levar em conta a amortização, consideremos a capitalização em um investimento. Digamos que você invista R$1mil à uma taxa de juros de 5% ao mês com capitalização simples. Teremos o seguinte:

Primeiro mês: 1.000 x 5% = 50,00

Segundo mês: 1.000 x 5% = 50,00

.

.

.

Décimo mês: 1.000 x 5% = 50,00

Note que o valor do juros em todos os meses incide apenas sobre o valor inicial, sendo igual em todo o período. Após 10 meses, a soma dos juros será R$500. Isso é capitalização simples!

Capitalização Composta

Agora, imagine esse mesmo investimento considerando uma capitalização composta:

Primeiro mês: 1.000 x 5% = 50,00

Segundo mês: 1050 x 5% = 52,5

.

.

.

Décimo mês: 1551,33 x 5% = 77,57

Note que o valor dos juros do período anterior é incorporado ao capital do período seguinte, formando nova base para o cálculo de juros. No décimo mês, o valor total de juros acumulados será de R$628,89.

Fácil?

Agora, quando se trata de um empréstimo ou financiamento precisamos considerar a amortização do saldo devedor, afinal, o valor que você já pagou não pode continuar incidindo juros. E é aí que tudo fica mais díficil.

A Capitalização e a Justiça

Apesar de a explicação anterior deixar claro que há capitalização simples e composta, o entedimento comum, principalmente nas questões legais é que, quando se fala de capitalização está se referindo a capitalização composta.

Então, para mantermos o entendimento comum, que, embora errado, é o de fato utilizado, a partir de agora vamos nos referir a capitalização composta como “capitalização” e a capitalização simples como “sem capitalização” ou “não capitalizado”. Seguindo.

Grande parte das revisionais bancárias pleiteiam a abusividade em contratos de empréstimos com juros capitalizados. Entretanto, não há nada errado em capitalizar, contanto que expressamente exposto no contrato. Esse é o entendimento do STJ, conforme a Súmula 539:

É permitida a capitalização de juros com periodicidade inferior à anual em contratos celebrados com instituições integrantes do Sistema Financeiro Nacional a partir de 31/3/2000 (MP 1.963-17/00, reeditada como MP 2.170-36/01), desde que expressamente pactuada.

Também entende o STJ que se a taxa anual expressa em contrato for superior ao duodécuplo (12 vezes) da taxa mensal é o suficiente para se permitir a capitalização.

Então, caso o contrato atenda essas condições, não há o que se questionar a respeito da capitalização.

Entretanto, é comum contratos que não informam a capitalização. E é aí que está a vantagem dos contratantes em relação aos bancos.

Geralmente quando comprovado que o contrato não informa a capitalização, os procuradores dos bancos tentam a alegação de que estão utilizando o Sistema Price e que este não capitaliza juros. E, infelizmente, este é o entedimento ainda de muitos juízes.

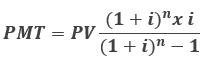

Esse equívoco acontece porque, no Sistema Price, na amortização, os juros incidem apenas sobre o saldo devedor. E muitos se valem desse artíficio para tentar convencer os tribunais. Acontece que, no Sistema Price, a capitalização ocorre já no cálculo da parcela. Vejamos:

Na fórmula acima, “PV” representa o valor financiado, enquanto “i” representa a taxa de juros e “n” o número de parcelas. Note que o número de parcelas está como potenciação. É aí que ocorre a capitalização.

Lembra do exemplo anterior, sobre o investimento de R$1.000?

Para apurarmos o valor total de juros simples ao final do período, basta realizar o seguinte cálculo:

Juros = 1.000 x (5% x 10) = 500

Agora, para obtermos o valor total de juros na capitalização composta, precisamos aplicar a seguinte fórmula:

Juros = 1.000 x ( (1+5%)^10)-1) = 628,89

A fórmula PMT é um pouco mais complexa apenas porque leva em consideração a amortização do saldo devedor ao longo do período, mas a premissa é a mesma para o cálculo de juros compostos em um investimento.

Logo, não resta dúvida: O Sistema Price capitaliza!

Esclarecido isso, vamos explicar agora como retirar a capitalização de juros em um contrato bancário.

Aplicando o Método de Equivalência a Juros Simples

O Método de Equivalência a Juros Simples é um sistema de amortização no qual não há a ocorrência de capitalização nem na amortização nem no cálculo da parcela.

Esse método consiste na utilização do Fator de Valor Atual (FVA) para obter o cálculo da parcela.

Para não tornar este conteúdo muito extenso, explicaremos como obter o FVA em outra publicação.

Cada prestação possui um FVA, sendo a primeira parcela a que possui o maior fator e este vai diminuindo a cada prestação. Para obter o valor da parcela, baste dividir o valor financiado pelo somatório dos FVA.

Após isso, em cada prestação multiplica-se o valor da parcela pelo respectivo FVA. O valor obtido é o que será amortizado. A diferença irá abater dos juros devidos.

Entretanto, nas primeiras prestações o valor de juros devido, considerando a taxa contratada, será maior que o disponível para saldar.

Por conta disso, o método vai acumulando os juros devidos para quitação ao longo das demais parcelas. Ao final, tanto o saldo devedor quanto os juros devidos serão zero.

Considere o seguinte exemplo: Empréstimo de R$2.000 com taxa de juros a 1% ao mês para pagamento em 10 meses.

Note que, conforme foi dito, na décima prestação não há mais nenhum débito em aberto, quitando corretamente a dívida considerando a taxa de juros pactuada.

Então, tenha em mente que nem sempre um financiamento poderá ser recalculado a juros simples, mas quando isso for possível, lembre-se de utilizar o Método de Equivalência a Juros Simples.